연말정산 결정세액 0원 뜻과 기본 구조 제대로 이해하기

연말정산 시즌만 되면 괜히 긴장되잖아요. 저도 홈택스 들어갔다가 연말정산 결정세액 0원 딱 찍힌 거 보고 잠깐 멈췄었습니다 ㅋㅋ “이거 뭐지… 환급도 아니고 추가 납부도 아니고?” 싶더라구요. 정리하면 연말정산 결정세액 0원은 1년 동안 원천징수된 세금과 각종 공제·세액감면을 다 계산한 결과, 최종 납부세액이 0원으로 정확히 맞아떨어진 상태라는 뜻입니다.

2026년 기준 국세청 연말정산 구조는 ‘정산’ 개념이라서, 이미 월급에서 낸 세금을 다시 계산해 차액만 정리합니다. 그래서 연말정산 결정세액 0원이 나왔다는 건, 더 낼 것도 없고 돌려받을 것도 없는 깔끔한 결과라는 의미였어요. 괜히 손해 본 느낌 들 수 있지만, 사실은 계산이 정확했다는 신호에 가깝습니다. 저도 확인하고 나서 “아… 그냥 딱 맞았네” 하고 안심했구요 ㅎㅎ

연말정산 결정세액 0원 나오는 대표적인 경우와 실제 사례

생각보다 연말정산 결정세액 0원은 흔합니다. 특히 근로소득만 있고 공제 구조가 단순한 분들한테 자주 보이더라구요.

| 구분 | 상황 설명 | 특징 |

|---|---|---|

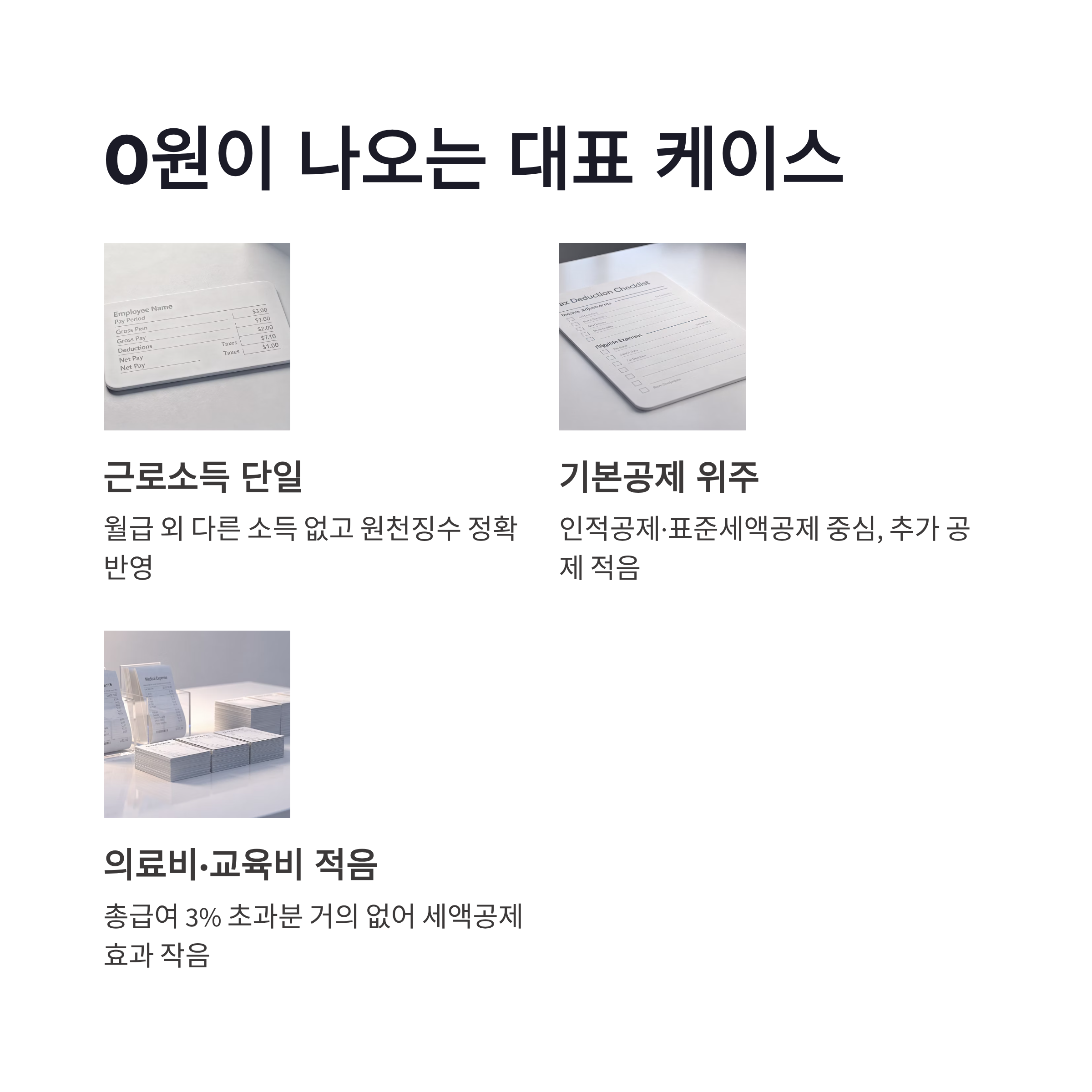

| 근로소득 단일 | 월급 외 다른 소득 없음 | 원천징수 정확히 반영 |

| 기본공제 위주 | 인적공제·표준세액공제 중심 | 추가 공제 적음 |

| 의료비·교육비 적음 | 총급여 3% 초과분 거의 없음 | 세액공제 효과 작음 |

| 간소화 100% 반영 | 누락 자료 없음 | 수정 필요 없음 |

2026년 국세청 자료 기준으로, 근로소득자 중 약 30% 내외가 추가 납부 없이 마무리된다고 알려져 있습니다. 이 중 일부가 바로 연말정산 결정세액 0원 케이스예요. 중요한 건 “세금을 안 냈다”가 아니라 “이미 낸 세금이 정확했다”는 점입니다. 저도 한 해는 기부금·연금저축이 거의 없어서 연말정산 결정세액 0원이 나왔는데, 다시 계산해보니 정말 딱 맞았더라구요.

연말정산 결정세액 0원 장단점과 2026년 트렌드 비교

요즘 커뮤니티 보면 연말정산 결정세액 0원 나오면 괜히 손해 본 느낌 든다고들 하죠 ㅠㅠ 근데 장단점 나눠보면 생각보다 균형이 있습니다.

장점은 명확해요. 추가 납부 부담 없음, 수정 신고 가능성 낮음, 회사에 추가 서류 제출 거의 없음.

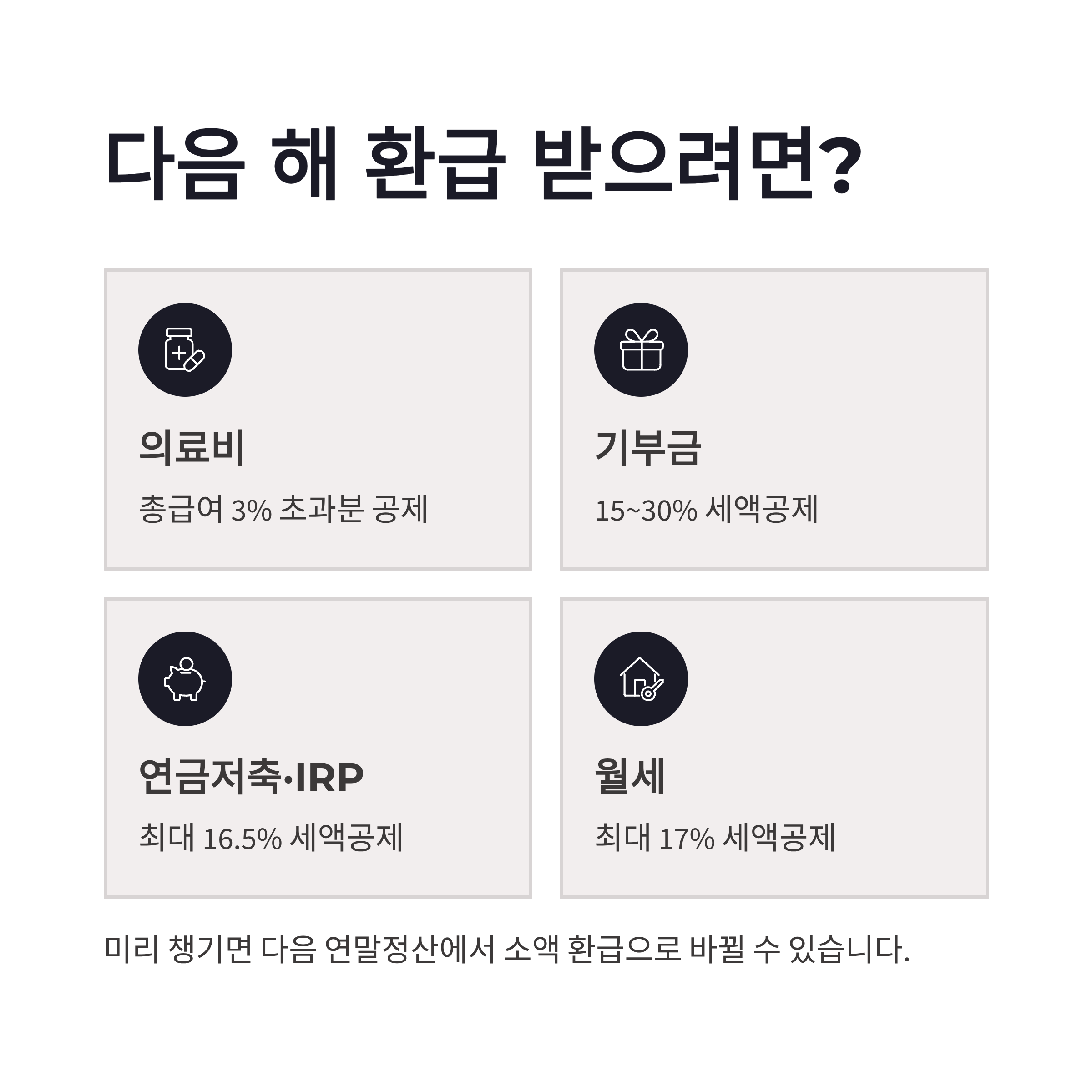

반면 아쉬운 점도 있습니다. 환급금 기대는 어렵고, 만약 기부금·연금저축·IRP를 더 활용했다면 세액공제 13~16.5% 구간에서 환급 가능성이 생겼을 수도 있다는 점이죠.

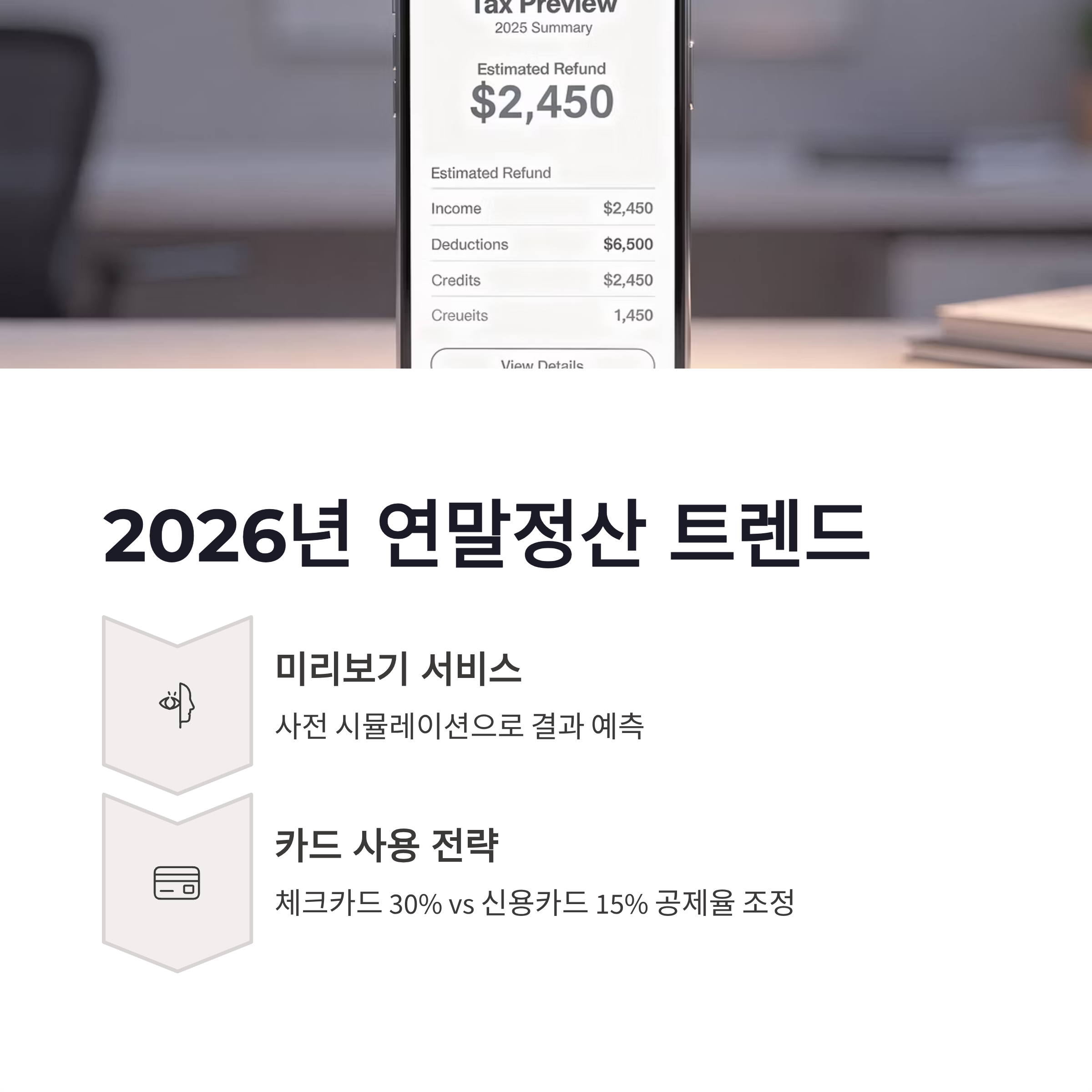

2026년 연말정산 트렌드는 ‘미리보기 서비스 활용’과 ‘체크카드 사용 비율 조정’입니다. 체크카드는 사용액의 30% 공제율이 적용되고, 신용카드는 15%라서 연말에 전략적으로 조정하는 분들도 많더라구요. 이런 준비를 하면 다음 해엔 연말정산 결정세액 0원 대신 소액 환급으로 바뀌는 경우도 있습니다.

결론|연말정산 결정세액 0원, 정확히 낸 결과일 뿐

결론적으로 연말정산 결정세액 0원은 나쁜 결과가 아닙니다. 실수도 아니고, 손해도 아니에요. 그냥 내가 낼 세금을 정확히 낸 상태입니다. 다만 환급을 원한다면 다음 연말정산을 대비해 의료비, 기부금, 연금저축, 월세 세액공제 같은 항목을 미리 챙기는 게 포인트였어요.

저도 한 번 연말정산 결정세액 0원 겪고 나서야 준비의 중요성을 체감했거든요. 막상 조금만 관리해도 차이가 나더라구요. 지금 결과 보고 찜찜했다면, 너무 걱정 말고 다음 해 전략을 세워보는 게 더 현실적인 선택 아닐까요? ㅎㅎ

#연말정산결정세액0원 #결정세액0원뜻 #연말정산의미 #연말정산환급 #근로소득연말정산 #세금정산 #연말정산결과 #국세청기준 #직장인연말정산 #연말정산공제 #세금계산 #연말정산기초 #연말정산정리 #환급없는연말정산 #세금상식